13685713230

浙东容器

zhedong container全國(guó)六大生产基地,保障售后助安全

浙江广东陕西贵州湖(hú)北山(shān)东 改革开放以来,随着中國(guó)城市化进程的加快,水務(wù)行业的重要性日益凸显,目前已基本形成政府监管力度不断加大、政策法规不断完善,水務(wù)市场投资和运营主體(tǐ)多(duō)元化、水工程技术水平提升,供水管网分(fēn)布日益科(kē)學(xué)合理(lǐ)、供水能(néng)力大幅增强,水務(wù)行业市场化、产业化程度加深,水務(wù)投资和经营企业发展壮大的良好局面。

中國(guó)水務(wù)行业发展现状

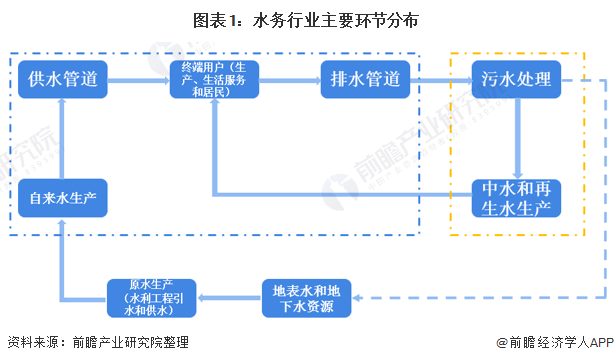

水務(wù)行业是指由原水、供水、节水、排水、污水处理(lǐ)及水资源回收利用(yòng)等构成的市场产业链,是支持经济和社会发展、保障居民(mín)生产生活的基础性产业,我國(guó)日常的生产、生活都离不开城市供水,从水務(wù)行业各上市公司水務(wù)相关主营构成来看,主要分(fēn)水供应与污水处理(lǐ)两大方面。该行业具有(yǒu)显著的外部性,属于市政公共服務(wù)行业,行业发展受政策驱动效应明显。

从主要环节来看,水務(wù)行业又(yòu)可(kě)分(fēn)為(wèi)原水生产与供应、自来水生产和供应、污水收集、污水处理(lǐ)、中水与再生水利用(yòng)等多(duō)个环节。

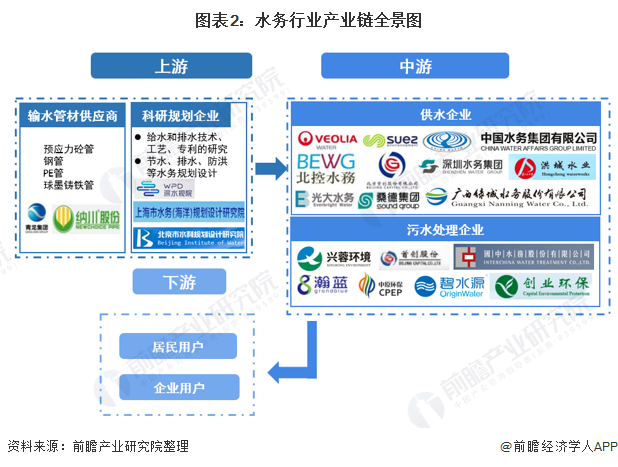

——产业链全景图

水務(wù)行业产业链包括原水资源的开发与输送,自来水处理(lǐ)与输送,污水的收集、处理(lǐ)与排放,相关设施的设计与建造等,还包括一些相应的衍生行业,如再生水的生产与利用(yòng),污水处理(lǐ)后所产生污泥的处理(lǐ)等。水務(wù)产业链上游主要包括水務(wù)行业的科(kē)研、规划设计、输水管材供应商(shāng)等;产业链中游参与者為(wèi)覆盖不同业務(wù)板块的水務(wù)企业;下游主要涉及企业及居民(mín)用(yòng)户。

——行业供水情况:水资源总量小(xiǎo)幅波动

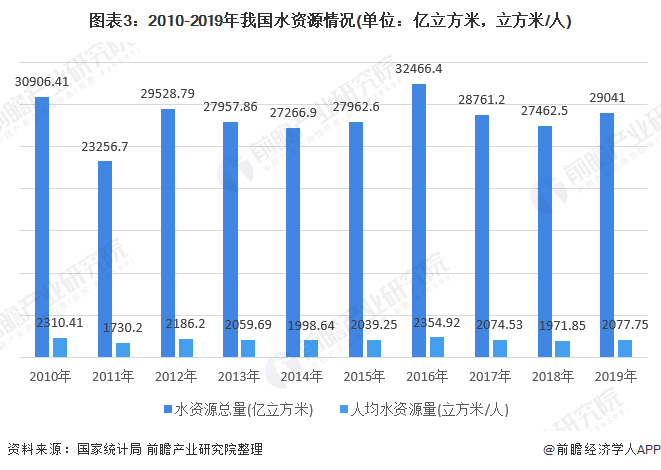

2010-2019年,我國(guó)水资源总量整體(tǐ)呈现小(xiǎo)幅波动变化的趋势,2011年,我國(guó)水资源总量為(wèi)23256.7亿立方米,為(wèi)近年最低值,2016年,我國(guó)水资源总量為(wèi)32466.4亿立方米,為(wèi)近年最高值;与此同时,人均水资源量也处于不稳定状态,2019年為(wèi)2051.21立方米/人。

2019年,全國(guó)水资源总量29041.0亿立方米,比多(duō)年平均值偏多(duō)4.8%。其中,地表水资源量27993.3亿立方米,地下水资源量8191.5亿立方米,地下水与地表水资源不重复量為(wèi)1047.7亿立方米。

——行业需求情况:用(yòng)水总量基本稳定,生活用(yòng)水逐年提升

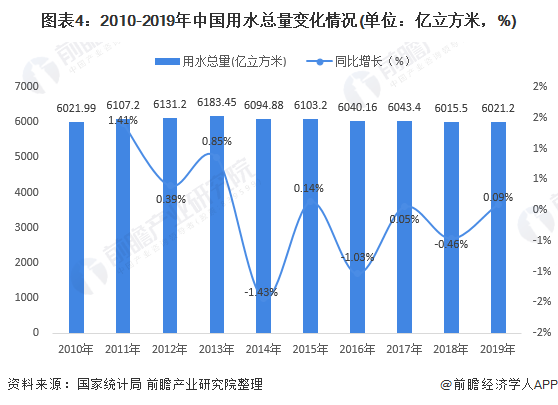

我國(guó)用(yòng)水总量在2013年达到峰值,近几年,全國(guó)用(yòng)水总量保持基本稳定,平均年变化幅度保持在±1%左右。2019年我國(guó)用(yòng)水总量為(wèi)6021.2亿立方米,同比增長(cháng)0.09%,全國(guó)用(yòng)水总量比2018年略有(yǒu)增加,用(yòng)水效率进一步提升,用(yòng)水结构不断优化。

注:根据國(guó)家统计局统计口径,全國(guó)供水总量及用(yòng)水总量為(wèi)同一指标,即按照农业、工业、生活、生态用(yòng)水划分(fēn)进行用(yòng)水总量统计。

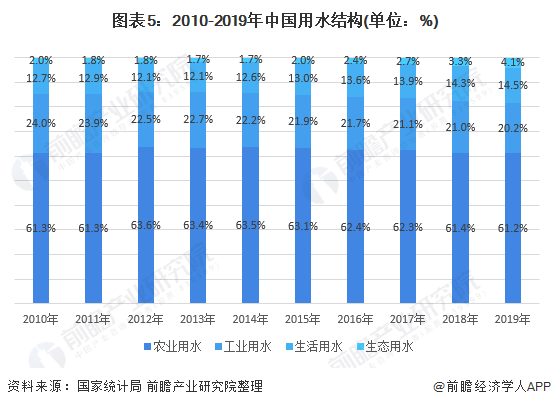

从需求结构看,农业用(yòng)水一直是用(yòng)水需求最大的产业,占比超过60%。其次是工业用(yòng)水,需求占比在20%以上,第三用(yòng)水需求是生活用(yòng)水,最后為(wèi)生态用(yòng)水。

2019年我國(guó)生活用(yòng)水871.7亿m3,占用(yòng)水总量的14.5%;工业用(yòng)水1217.6亿m3(其中火核電(diàn)直流冷却水479.3亿m2),占用(yòng)水总量的20.2%;农业用(yòng)水3682.3亿m3,占用(yòng)水总量的61.2%;生态用(yòng)水249.6亿m3,占用(yòng)水总量的4.1%。从占比变化趋势看,生活用(yòng)水和生态用(yòng)水的需求占比逐渐增大,而工业用(yòng)水的需求占比逐渐减少。

——污水处理(lǐ)情况:城市污水处理(lǐ)能(néng)力持续增强

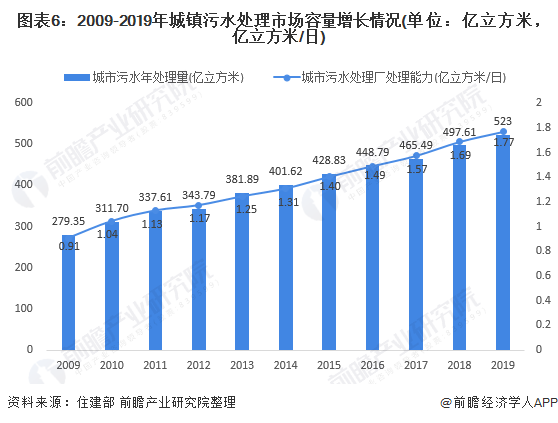

污水处理(lǐ)是目前水務(wù)行业重点关注的领域之一。由于城镇化和经济发展需求,中國(guó)城市近年来污水产生量和处理(lǐ)量呈上升趋势。从城市污水处理(lǐ)情况来看,截至2019年底,全國(guó)城市污水处理(lǐ)厂处理(lǐ)能(néng)力1.77亿立方米/日,累计处理(lǐ)污水量523亿立方米;全國(guó)地级及以上城市建成區(qū)排查出黑臭水體(tǐ)2899个,其中2513个经过处理(lǐ)已消除黑臭现象,消除比例达86.7%。

——行业投资规模:固定资产投资进一步扩大

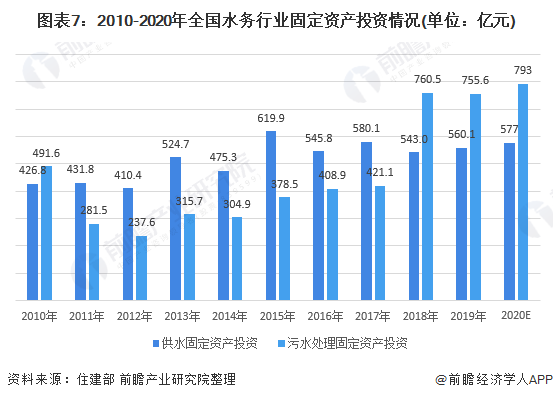

从全國(guó)供水投资和污水处理(lǐ)投资情况来看,2010-2019年,供水固定资产投资规模稳定在400-600亿元左右,污水处理(lǐ)固定资产投资呈现先下降后上升趋势。2019年,全國(guó)供水和污水处理(lǐ)固定资产投资分(fēn)别达到560.1亿元和755.6亿元,据前瞻初步估算,2020年供水和污水处理(lǐ)固定资产投资分(fēn)别有(yǒu)望达到577亿元和793亿元。

注:2020数据為(wèi)前瞻结合历年发展情况及2020年中國(guó)水務(wù)行业的发展现状初步测算数据,仅供参考。

中國(guó)水務(wù)行业竞争格局

——區(qū)域竞争格局

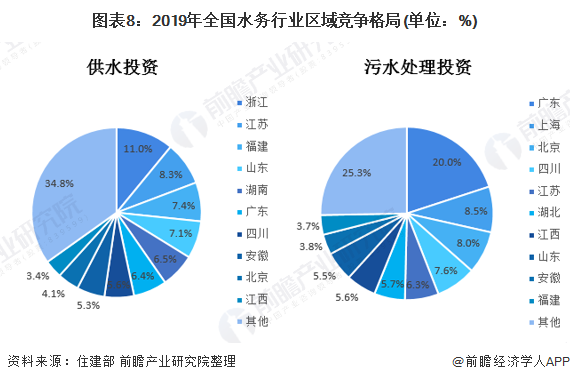

从供水固定资产投资分(fēn)省份情况来看,浙江省供水固定资产投资61.38亿元,占比11%,排名第一;江苏省供水固定资产投资46.45亿元,占比8.3%,排名第二;福建省供水固定资产投资41.45亿元,占比7.4%,排名第三。

从污水处理(lǐ)固定资产投资分(fēn)省份情况来看,广东省污水处理(lǐ)固定资产投资151.04亿元,占比20%,排名第一;上海市污水处理(lǐ)固定资产投资64.44亿元,占比8.5%,排名第二;北京市污水处理(lǐ)固定资产投资60.43亿元,占比8%,排名第三。

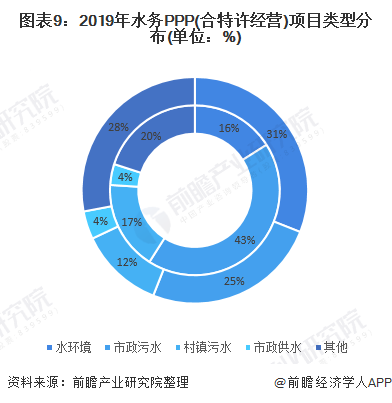

——市场中标情况:市政污水数量最多(duō),水环境投资额最大

2019年,水務(wù)PPP(合特许经营)中标项目数量超过400个,投资额近3000亿。从项目数量分(fēn)布上看,市政污水处理(lǐ)特许经营占主要部分(fēn),占比43%;从项目金额分(fēn)布上看,水环境PPP占比最大,占比31%。

注:内圈為(wèi)项目数量分(fēn)布情况,外圈為(wèi)投资额分(fēn)布情况。

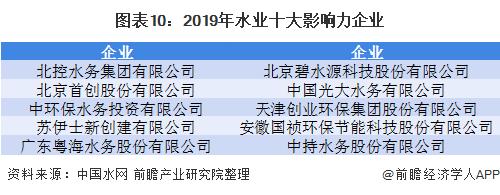

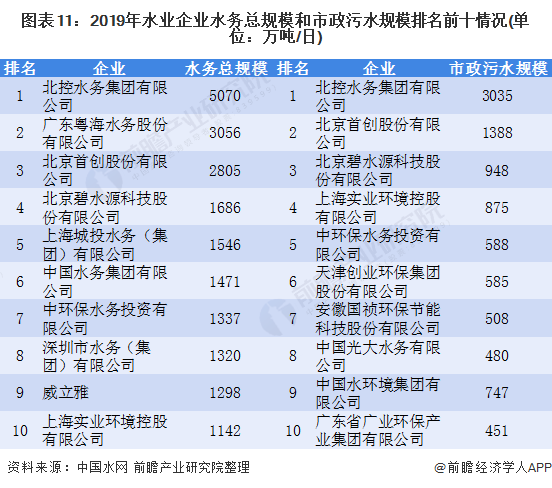

——企业竞争格局:北控水務(wù)和首创股份规模领先

根据企业的业绩以及他(tā)们在资本市场、稳健运营、企业社责任等方面的综合评价,中國(guó)水网评选出2019水业十大影响力企业為(wèi):北控水務(wù)集团有(yǒu)限公司、北京首创股份有(yǒu)限公司、中环保水務(wù)投资有(yǒu)限公司、苏伊士新(xīn)创建有(yǒu)限公司、广东粤海水務(wù)股份有(yǒu)限公司、北京碧水源科(kē)技股份有(yǒu)限公司、中國(guó)光大水務(wù)有(yǒu)限公司、天津创业环保集团股份有(yǒu)限公司、安徽國(guó)祯环保节能(néng)科(kē)技股份有(yǒu)限公司、中持水務(wù)股份有(yǒu)限公司。

从企业水務(wù)总规模来看,北控水務(wù)、粤海水務(wù)、首创股份、碧水源的总规模排名靠前;北控水務(wù)已经达到5070万吨/日;粤海水務(wù)达到了3056万吨/日(其中近2/3為(wèi)原水的规模);首创股份达到2805万吨/日,基本均為(wèi)供水与污水。

从市政污水领域业绩排名来看,北控水務(wù)达到3035万吨/日,首创股份达到1388万吨/日,碧水源948万吨/日,其中,北控水務(wù)、首创股份牢牢占据排行榜前两名。

中國(guó)水務(wù)行业发展前景及趋势分(fēn)析

——发展趋势:竞争由资本转向服務(wù),行业信息化加速

从行业整體(tǐ)发展趋势来看,水務(wù)行业的信息化是行业发展的必然趋势,智慧水務(wù)将会迅速发展。此外,水務(wù)行业将从以资产為(wèi)主逐步转向以服務(wù)為(wèi)主,致力于為(wèi)人民(mín)提供更优质的服務(wù)。从竞争格局趋势来看,竞争由大城市转向中小(xiǎo)城市,在多(duō)变的市场环境中,小(xiǎo)型企业生存环境将变得更加困难,行业内兼并重组现象将愈加明显。

——发展前景:行业迎来良好的发展机遇

从長(cháng)遠(yuǎn)来看,水務(wù)行业将会迎来重要的发展机遇,如國(guó)務(wù)院通过《中共中央、國(guó)務(wù)院关于加快水利改革发展的决定》等政策会议多(duō)次强调加大包括水利工程在内的基础设施建设。同时,國(guó)家将加大交通、水利、能(néng)源等领域投资的力度,补齐农村基础设施和公共服務(wù)的短板。

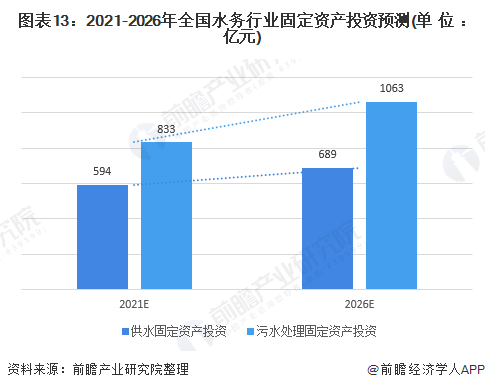

政策扶持下,水務(wù)行业整體(tǐ)呈现良好的发展趋势。据此,前瞻预计到2026年,供水固定资产投资规模将达到近700亿元,污水处理(lǐ)固定资产投资规模有(yǒu)望突破1000亿元。

文(wén)章链接:环保在線(xiàn) https://www.hbzhan.com/news/detail/140251.html